先看刚披露的最新十大流通股东。江西方大钢铁集团捏着4.58亿股不动,辽宁方大集团拿3.29亿股也不动,这很正常,都是自家人。但名单往下拉,一个新名字蹦了出来——张素芬,新进573万股。

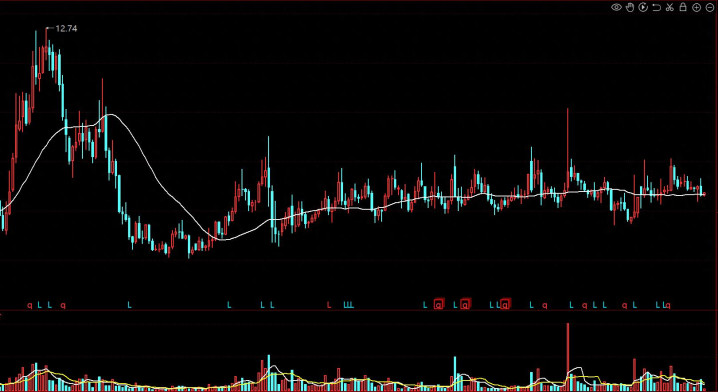

前复权看,三年前股价还在12块附近晃悠,然后一路往下出溜,最低杀到2块多。更折磨人的是什么?见底之后不反弹,就在底部趴着横盘,一横横了足足三年。把三年前的跌幅和最近三年的走法连起来看,差不多就是“从12跌到2,又原地横了许久”的惨烈剧本。

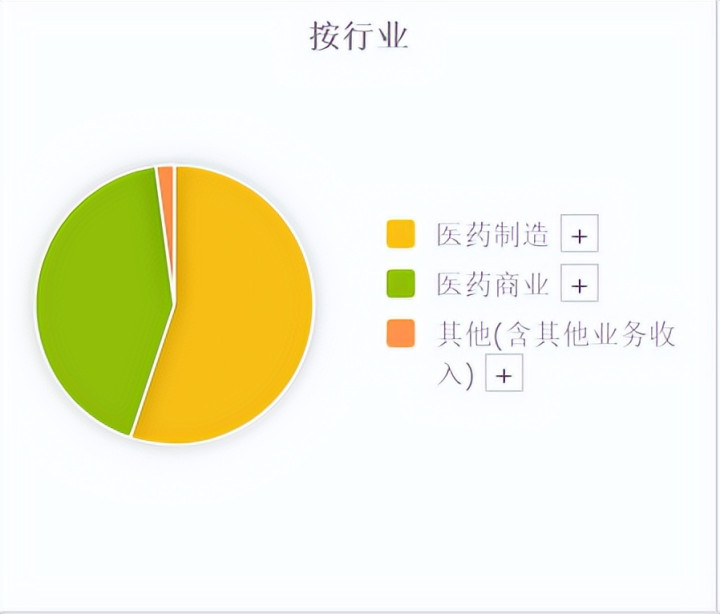

业务不复杂,主营就是原料药和制剂,维生素C、抗生素那套老产品线,营收规模70到80个亿,最近十年变化不大。净利润更“稳定”:常年在一两千万到一亿之间反复横跳,有些年份还亏钱,2025年只赚了不到三块钱——对,你没看错,是不到三块钱的净利润。

一个八年不涨的票,一个利润薄得跟刀片一样的传统药企,张素芬冲进来买了573万股。图什么?

这才是最有意思的地方。

这家公司账上的未分配利润高达11个亿,这些年一直在现金分红,分红率在传统行业里算出手大方的。

大股东方大系持股超过55%,质押率不低,大概率对持续分红有硬需求。换句话说,这只票虽然股价“死”了多年,但现金流的分配机制是实打实在运转的。

张素芬的风格在市场里一直不是秘密:偏爱低价、高分红、有资产底子的老牌国企,一块钱的东西六毛买,然后熬时间。东北制药集齐了这些所有标签:股价在历史底部,市值打到了地板上,实控人是方大系,账上趴着未分配利润,每年还能挤出分红。

还是那句话,仁者见仁,智者见智。张素芬的作业,从来不是谁都能抄的。

尚红网提示:文章来自网络,不代表本站观点。